Zeige Detail-News an

Ab 2025 wird die E-Rechnung in Deutschland Pflicht: 5 Fakten, die Unternehmen jetzt wissen müssen

Viele Unternehmen arbeiten bereits mit elektronischen Rechnungen – ab 2025 werden sie zur Pflicht. Es soll Übergangsregelungen geben, Ausnahmen aber nicht wirklich. Was kommt auf die Betriebe zu? Wie kann man sich vorbereiten? Wir haben die wichtigsten Fakten und Tipps für Sie zusammengestellt.

Papierrechnungen, PDF-Rechnungen oder elektronische Rechnungen – noch besteht im Geschäftsverkehr Wahlfreiheit bei den Rechnungsformaten. Ab 2025 soll sich dies von Grund auf ändern: mit der verpflichtenden Einführung elektronischer Rechnungen im B2B-Bereich (Business-to-Business). Konkret bedeutet das, dass Betriebe elektronische Rechnungen ab 2025 empfangen können, ab 2026 auch selbst erstellen und versenden müssen. Betroffen davon sind alle umsatzsteuerpflichtigen Unternehmen in Deutschland. Entschließt sich zum Beispiel ein Lieferant, ab 1. Januar 2025 ausschließlich elektronische Rechnungen zu versenden, müssen die Rechnungsempfänger und ihre Software darauf vorbereitet sein.

1. Was ist eine elektronische Rechnung?

Wer jetzt denkt, Problem gelöst, ich versende meine Rechnungen schon längst per E-Mail an meine Kunden – weit gefehlt! Bei einer E-Rechnung werden die Rechnungsdaten nicht als PDF-Anhang, sondern als strukturierter Datensatz an den Empfänger übermittelt. Optisch ähnelt dieser Datensatz einer HTML-Seite im Internet. Der Rechnungsempfänger kann die Daten, etwa die Vorsteuer, nur mit entsprechender Software in seiner Buchhaltung auslesen und weiterverarbeiten. Unternehmen, die viele Aufträge mit der öffentlichen Hand abwickeln, kennen das schon. Sie laden ihre E-Rechnungen in entsprechenden Portalen hoch.

2. Welche Übergangsregelungen sind geplant?

Noch ist es nur ein Gesetzentwurf, aber die Wahrscheinlichkeit ist groß, dass die Planungen des Bundesfinanzministeriums (BMF) in diesen Etappen umgesetzt werden:

- Ab 01.01.2025: E-Rechnungen können von allen Unternehmen versendet werden. Papierrechnungen sind bis zum 31.12.2025 erlaubt, während andere elektronische Formate (PDF usw.) nur mit Zustimmung des Empfängers versandt werden dürfen.

- Ab 01.01.2026: Unternehmen mit einem Vorjahresumsatz von über 800 TEUR müssen E-Rechnungen verwenden. Unternehmen mit einem Vorjahresumsatz unter 800 TEUR können bis zum 31.12.2026 herkömmliche Rechnungsformate (Papier, PDF usw.) verwenden.

- Ab 01.01.2027: Alle Unternehmen im B2B-Bereich müssen E-Rechnungen verwenden.

- Ab 01.01.2028: Einführung eines Meldesystems, bei dem für jede Rechnung eine transaktionsbezogene VAT-Meldung (Rechnungsauszug) an ein einheitliches Verwaltungssystem übermittelt werden muss. Diese Meldung wird den EU-Vorgaben für grenzüberschreitende Transaktionen (innergemeinschaftliche Lieferungen und Leistungen) gemäß ViDA (VAT in the Digital Age, kurz ViDA) entsprechen.

Elektronische Rechnungen sollen den Finanzverwaltungen in Zukunft den Kampf gegen Umsatzsteuerbetrug erleichtern.

Elektronische Rechnungen sollen den Finanzverwaltungen in Zukunft den Kampf gegen Umsatzsteuerbetrug erleichtern.

3. Betrifft die Umstellung nur größere Betriebe?

Nein, zwar besteht im Moment noch keine gesetzliche Pflicht für E-Rechnungen in den Bereichen B2B und B2C (Business-to-Customer), für den B2B-Bereich wird die Umstellung von Papier auf Pixel aber kommen.

4. Was sagt die Wirtschaft zur E-Rechnungs-Pflicht?

Pro: Weniger Umsatzsteuerbetrug

Die elektronische Rechnung, ergänzt um ein späteres Meldesystem an die Finanzbehörden, soll vor allem den Kampf gegen Umsatzsteuerbetrug erleichtern. Führende Wirtschaftsverbände begrüßen das. Mehr noch wird die E-Rechnung als Schlüssel zur Digitalisierung angesehen. Hier hinkt Deutschland anderen Ländern wie Italien oder Frankreich gewaltig hinterher, wo digitale Rechnungen seit Jahren zum Standard gehören.

Contra: Einführung zu verfrüht

Kritik äußern insbesondere kleine und mittlere Betriebe. Viele von ihnen haben in den letzten Jahren schmerzhafte Erfahrungen mit den anspruchsvollen und kostspieligen Anforderungen an elektronische Kassen gemacht und befürchten Ähnliches im Zusammenhang mit der E-Rechnungspflicht. Die Wirtschaft sieht überdies Verbesserungsbedarf und stuft die Einführung in sowieso schon schwierigen Krisenzeiten als zu verfrüht ein. Gründe sind Probleme in den Finanzämtern, die fehlende Arbeitsfähigkeit der staatlichen Plattform zur Übermittlung elektronischer Rechnungen oder denkbare Engpässe bei IT-Dienstleistern.

Herausforderung: Lesbarkeit der E-Rechnung

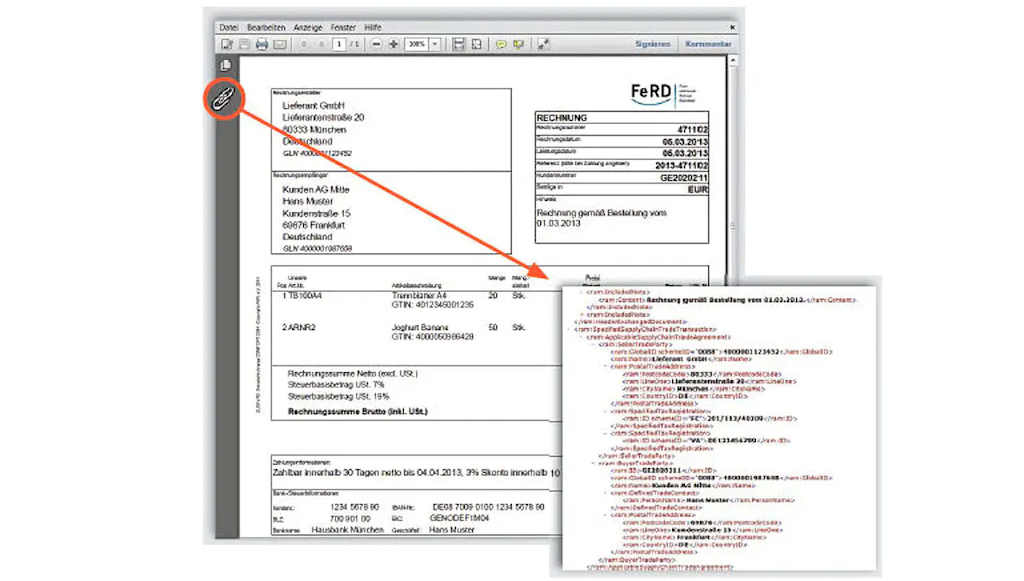

Unter E-Rechnung versteht der Gesetzgeber eine Rechnung, die der Europäischen Norm EN 16931 entspricht. Die in den DATEV-Anwendungen verwendeten Formate ZUGFeRD 2.x und die XRechnung entsprechen bereits der Norm EN 16931. Wer nicht mit DATEV im Bereich des Rechnungswesens arbeitet, braucht also Softwarelösungen, die E-Rechnungen erstellen können und lesbar machen. Ein Grund, warum das Handwerk hybride Rechnungsformate vorschlägt, die wie gewohnt gelesen, geändert und den Anforderungen einer E-Rechnung entsprechen.

E-Rechnungen erfordern spezielle Software für maschinenlesbare Datensätze, wie ZUGFeRD-Dateien oder XRechnungen.

E-Rechnungen erfordern spezielle Software für maschinenlesbare Datensätze, wie ZUGFeRD-Dateien oder XRechnungen. 5. Wie kann man sich vorbereiten?

#Tipp 1: Nicht auf den letzten Drücker

„Meine Empfehlung lautet, möglichst schnell die Weichen für die Digitalisierung der Rechnungsprozesse stellen und nicht auf den letzten Drücker", so Steuerberater Thomas Langer. Denn die Digitalisierung von Rechnungsprozessen ist nicht vom heute auf morgen umsetzbar. Sie erfordern einen gewissen Kosten- und Zeitaufwand, weil interne Prozesse, Software und IT-Systeme angepasst werden müssen.

Steuerberater Thomas Langer: „Schon jetzt Rechnungsprozesse digitalisieren - für den Empfang und Versand von E-Rechnungen.“

#Tipp 2: E-Rechnungen mit DATEV

Mandanten können zusätzlich vorsorgen, indem sie prüfen, ob ihre eingesetzte Software für die Rechnungserstellung und Buchhaltung eine E-Rechnungsfunktionalität bietet. Ist DATEV UNTERNEHMEN ONLINE im Einsatz, können E-Rechnungen zukünftig problemlos empfangen, ausgelesen, weiterverarbeitet und archiviert werden. DATEV SMART TRANSFER ermöglicht zum Beispiel aus einem rechnungsschreibenden DATEV-Programm oder aus einer Fremdsoftware heraus, E-Rechnungen in nahezu jedem beliebigen E-Rechnungsformat zu erzeugen und zu versenden.

#Tipp 3: Digitale Potenziale nutzen

Die Umstellung auf elektronische Rechnungen vereinfacht die Zusammenarbeit zwischen Betrieb und Steuerberater grundlegend und bietet viele Vorteile: Belege können direkt vom Steuerberater digital verarbeitet werden. Der Kontierungsaufwand wird reduziert. Betriebswirtschaftliche Auswertungen werden nahezu in Echtzeit möglich sein und geschäftliche Entscheidungen basieren stets auf einer aktuellen Datenlage.

Als Steuerberatungskanzlei setzen wir bereits jetzt aktiv Maßnahmen um, damit unsere Mandanten optimal auf die Einführung der E-Rechnung vorbereitet sind. Melden Sie sich gerne, wenn Sie mehr darüber wissen möchten, was zu tun ist.

Bildquellen: Adobe (momius, leszekglasner), FeRD.net